一文起底恒安标准重大疾病保险(E款)!买前必看!

精选 专业保险测评 学霸说保险 一天前

点击上方蓝色字,前往微信公众号

点击上方蓝色字,前往微信公众号

一个让保险更透明的公众号

随着一些疾病呈现出年轻化的趋势,近几年越来越多的人们开始选择保险这一工具来帮助自己分摊疾病可能带来的经济风险。

其中,重大疾病保险是大部分人优先考虑的一种保险。

最近学姐听说恒安标准推出的重大疾病保险(E款)保障很有特色,所以迫不及待地为大家做了一次测评~

接下来我们就一起来看看这款重疾险究竟有哪些保障特点,想投保的话又需要注意什么事项呢?

测评角度

恒安标准重疾险(E款)保障特点揭秘

恒安标准重疾险(E款)投保注意事项

恒安标准重疾险(E款)保障特点揭秘

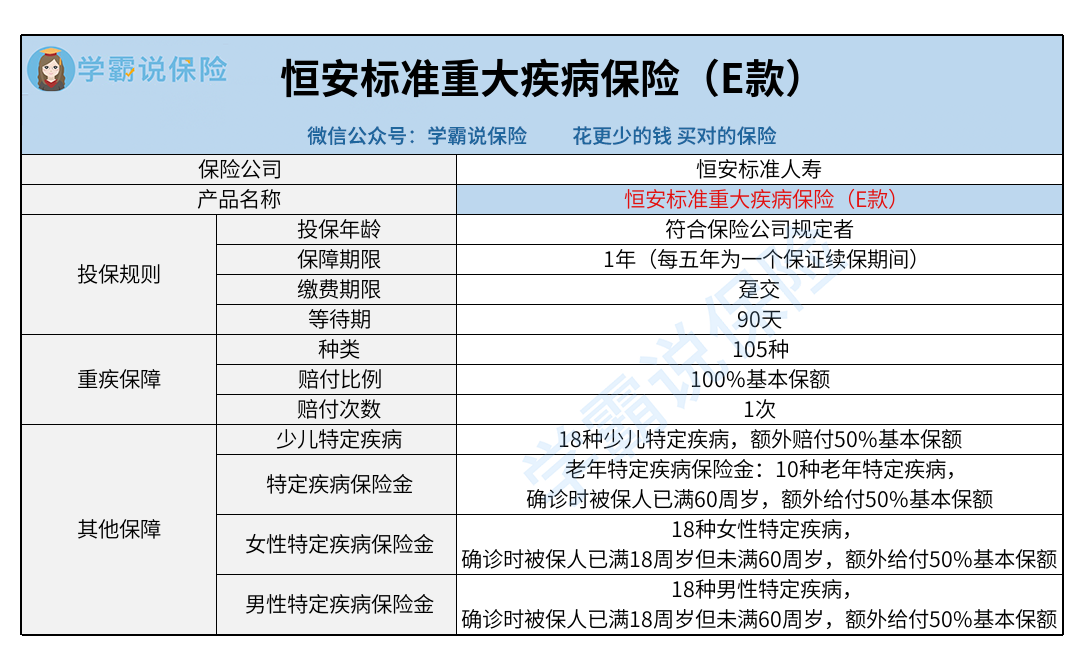

大家可以先看看产品详情图:

★特定疾病额外赔

说到这款重疾险最大的一个特点,想必就是它提供的特定疾病保险金了,其中主要是几项特定疾病的额外赔。

针对少儿(被保险人确诊时未满18周岁)、男性、女性和老年人(被保险人确诊时已满60周岁),恒安标准重疾险(E款)分别划定了一些特定疾病,并各自设置基本保额50%比例的额外赔付。

毕竟不同性别的人群可能会罹患的疾病种类会有区别,不同的疾病发生的年龄阶段大多也有所差异。

例如手足口病——一种肠道病毒引起的急性传染病,在儿童这一人群中是比较高发的,并且有一定的几率引起并发症。

考虑到有些患儿家庭因为经济状况不佳,确诊后拿不出钱给孩子看病,恒安标准重疾险(E款)将重症手足口病列入少儿特定疾病,当被保人达到给付条件,就可以拿到基本保额150%比例的保险金。

因此针对不同性别、年龄阶段来设置额外赔付,对于消费者来说是比较贴心的。

★保证续保

恒安标准重疾险(E款)的保障期限为1年,每5年为一个保证续保期间。

保证续保对于短期健康险来说是一个优势,因为保证续保期间,投保人的续保权利不受产品停售的影响。

当5年的保证续保期间过后,如果消费者还想要续保这款产品,就需要向保司提出申请,经过保司同意并如约缴纳保费后方可进入下一个保证续保期间。

比方说某个人买了这款产品,在保证续保期间内,只要他没有确诊合同约定的重大疾病,也没有身故,那么只要继续缴纳保费,保险公司正常情况下是会承诺保证给他续保的。

介绍完恒安标准重疾险(E款)的保障特点,接下来学姐要给大家好好说说投保这款产品的注意事项。

恒安标准重疾险(E款)投保注意事项

微信扫一扫上方二维码阅读全文

公众号文章精选

/ 时间就该用在有价值的事情上 /

购买前

树立保险观念

投保规划 | 不同年龄段如何规划保险?

投保原则 | 必须知道的科学投保五大原则!

投保原则 | 这样的投保原则才正确!

保费返还 | 挑返还型还是消费型,哪个更好?

服务对比 | 从保险公司投诉率,看服务好不好!

产品匹配 | 买保险都在同一家公司好不好?

购买渠道 | 线上购买和线下购买,哪个更放心?

保险合同 | 教你辨别保险合同的那些坑!

高性价比方案推荐

保险方案 | 今年高性价比保险方案推荐!

购买中

保险购买技巧

缴费年限 | 缴费年限怎么选才不会亏?

健康告知 | 投保时,健康告知有什么小技巧?

保费豁免 | 保费豁免好不好,买保险的时候一定要选吗?

受益人 | 如何指定保险受益人?

保额规划 | 保额要买多少才合适?

轻症选择 | 重疾险的轻症数量是不是越多越好?

多次赔付 | 重大疾病险多次赔付比单次的更划算吗?

购买后

买保险后的注意事项

保险理赔 | 理赔案件发生后,应该如何去理赔?

理赔资料 | 理赔资料一般有哪些,有什么要注意的细节?

续保缴费 | 保费忘记交,保单状态会失效吗?

保单管理 | 保单自已管理,理赔时,家人不知道咋办?

理赔纠纷 | 出现理赔纠纷的正确操作流程!

保险退保 | 保险退保时要留意哪些细节?

还有实用小工具哦!

智能筛选

按疾病智能匹配

智能筛选

按疾病智能匹配 海量专家推荐

10秒钟轻松找保险

海量专家推荐

10秒钟轻松找保险 学霸说保险精选

全网性价比精选

学霸说保险精选

全网性价比精选 VIP方案定制

一对一专业服务

VIP方案定制

一对一专业服务

智能筛选

智能筛选

海量专家推荐

海量专家推荐

学霸说保险精选

学霸说保险精选

VIP方案定制

VIP方案定制

学霸说保险

学霸说保险